一、 Executive Summary

本报告的主要目的是回答三个核心问题:项目是如何搭建起来的、实盘是如何运行的、为何在关键阶段失败。结论是:该策略在顺风市场中依赖”小市值+高弹性”风格获得收益,但在 2026-03 的市场状态切换中,风格暴露、风险控制与执行效率同时失效,导致净值从阶段高点显著回吐。

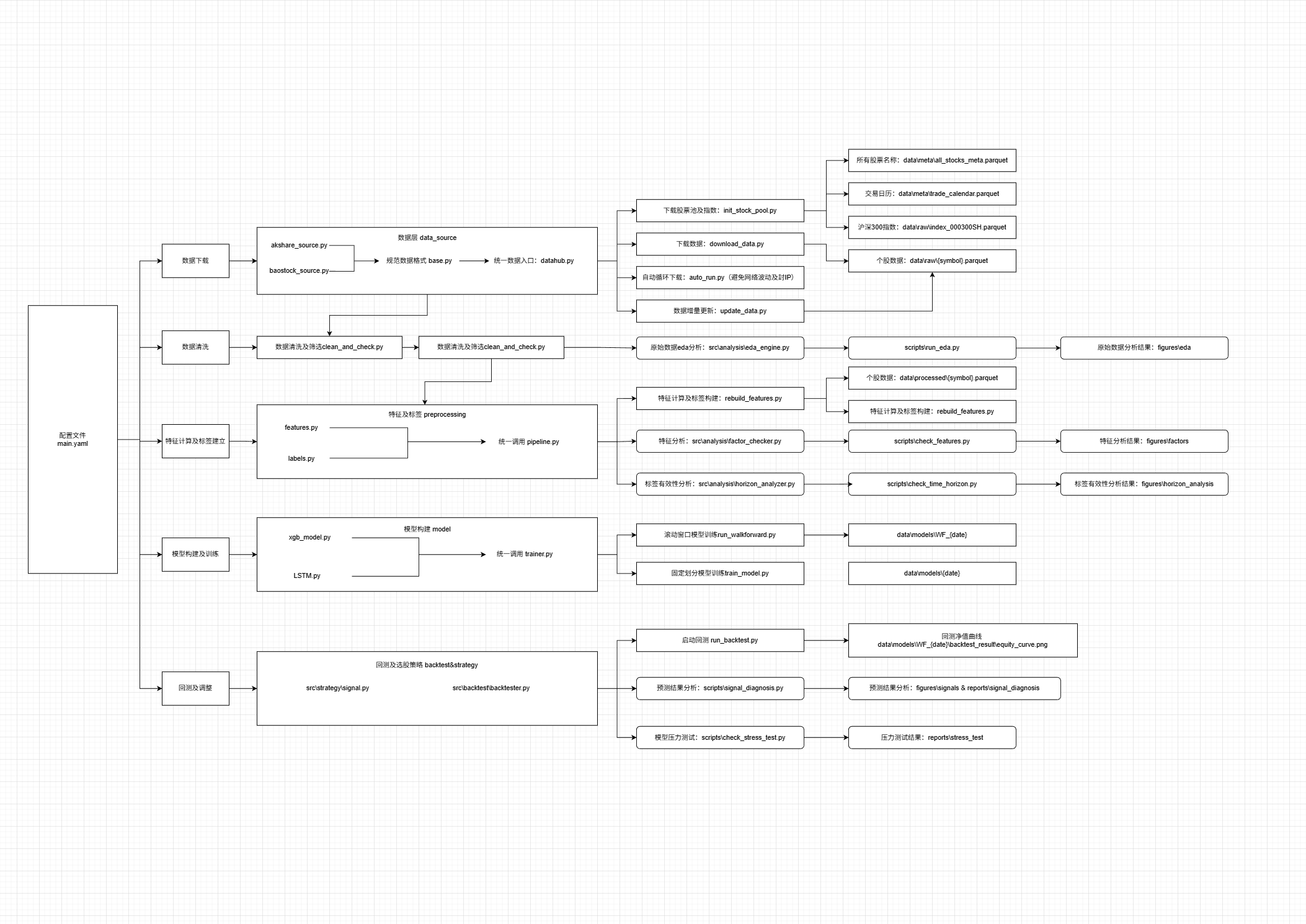

1. 项目搭建逻辑:

项目的搭建遵循”研究到交易闭环”思路,可概括为四层:

- 策略假设层:先定义要解决的问题(选股、持有周期、风险容忍度),再确定”收益目标与回撤边界”。

- 研究验证层:通过历史样本验证信号是否有效,并用压力测试、过拟合检验、成本敏感性检验确认稳健性。

- 交易执行层:把研究信号转化为可执行组合(选股、仓位、调仓),并在真实交易约束下运行。

- 复盘治理层:按固定口径监控收益、回撤、风格暴露、换手与成本拖累,驱动下一轮迭代。

图1 项目从"数据→信号→交易→复盘"形成完整闭环,核心难点在"研究如何稳定迁移到实盘"

2. 实盘运行过程:

实盘阶段可分为三段:

- 前期爬坡(2025-12 至 2026-02):策略在偏小盘活跃环境中表现较好,累计收益爬升至 +13.03%。

- 冲击阶段(2026-03):单月收益 -11.30%,胜率降至 33.33%,显著跑输基准(相对沪深300 -5.77%)。

- 结果表现:累计收益回落至 +0.24%,此前收益优势基本被回撤吞噬。

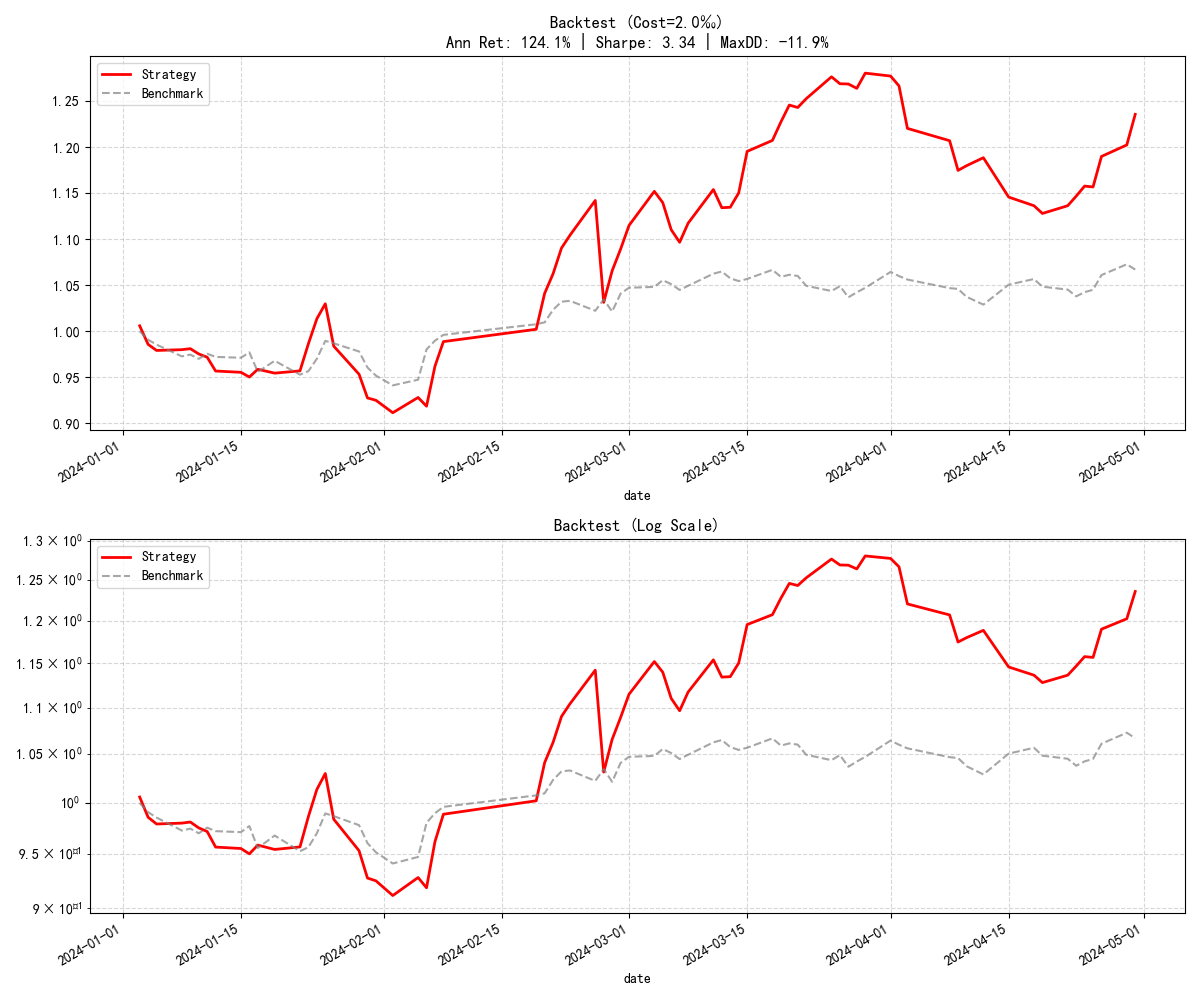

图2 3月亏损额、收益率及与沪深300的对比曲线,反映实盘阶段"先爬坡后回撤"的运行特征

3. 关键事实索引:

| 事实主题 | 关键结论 |

|---|---|

| 3月收益与胜率 | 月收益**-11.30%,胜率33.33%** |

| 相对基准表现 | 相对沪深300**-5.77%** |

| 阶段收益回吐 | +13.03% → +0.24% |

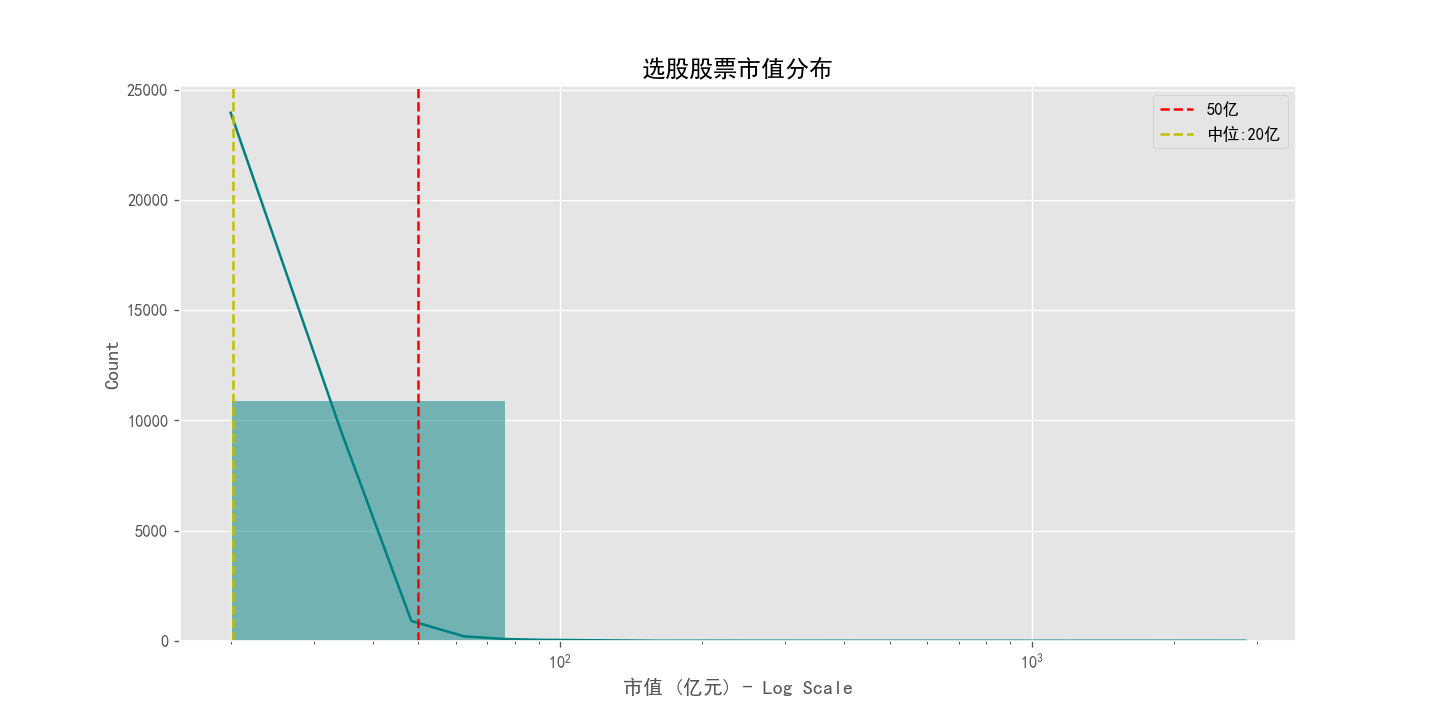

| 风格暴露 | 小市值占比高、负PE占比高(风险偏好下降时放大波动) |

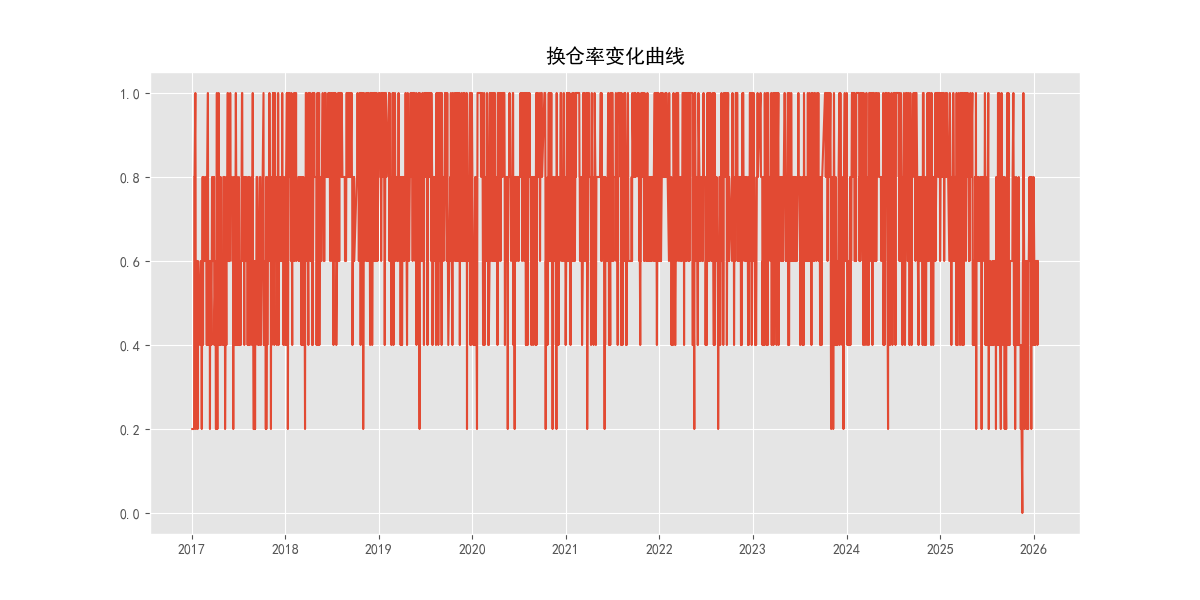

| 执行强度 | 换手偏高(约72%),交易摩擦显著 |

| 稳健性边界 | 历史测试可用,但样本外冲击强度超出既有防守能力 |

二、 Performance & Risk Attribution

本次回撤由三部分共同贡献:

- 市场冲击项(外因):风险偏好下降导致高弹性标的整体承压。

- 风格暴露项(内因):组合集中于小市值与高风险风格,在流动性收缩阶段被放大惩罚。

- 执行摩擦项(内因):在胜率下降阶段仍维持较高换手,交易成本对净值形成二次侵蚀。

图3 持仓显著偏小市值,风格暴露方向与回撤方向一致

图4 高换手在逆风阶段放大成本拖累,降低净收益弹性

三、 Discrepancy & Overfitting Review

回测与实盘差异并非”回测全错”,而是”样本外迁移失败”:

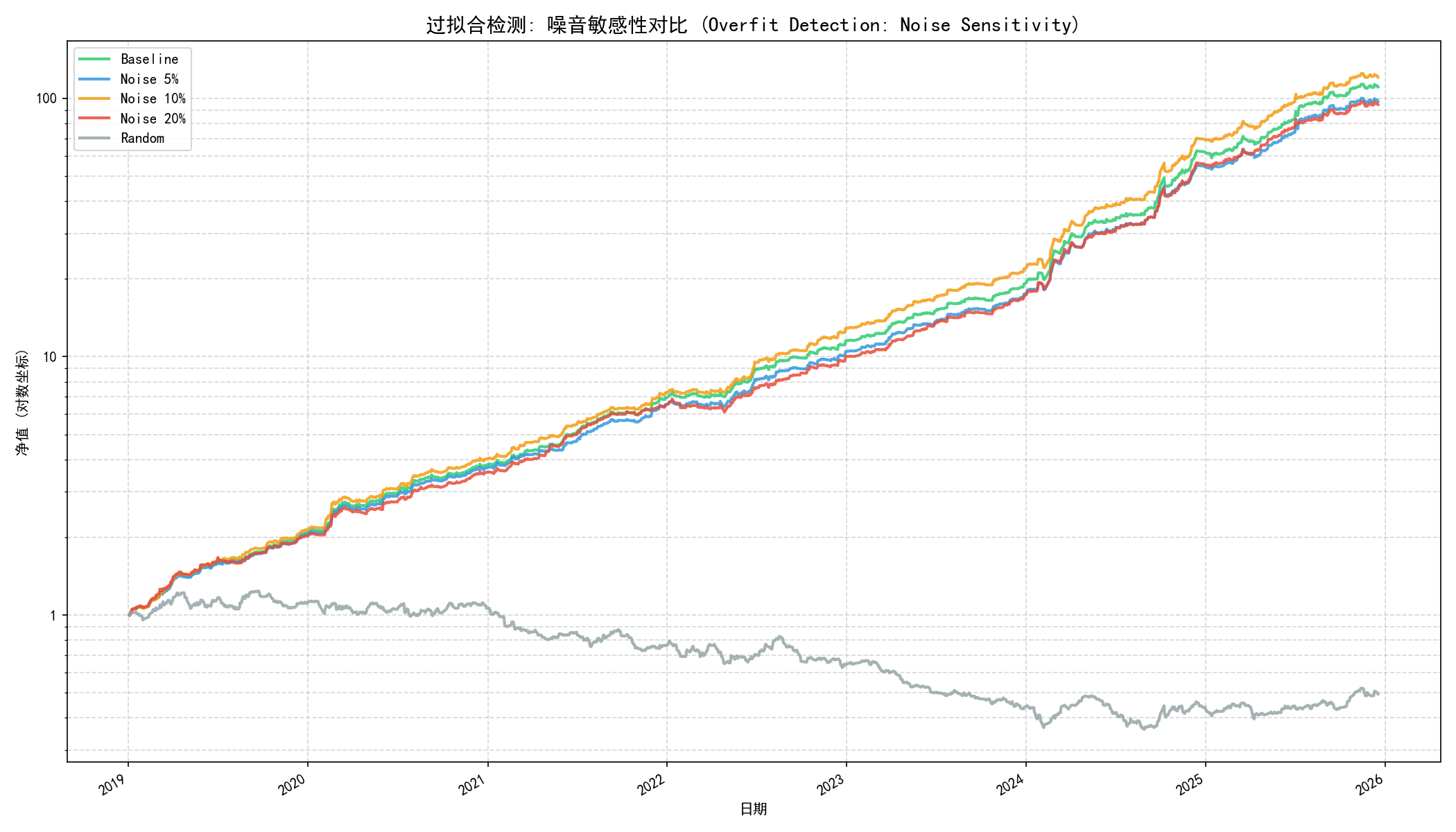

- 回测有效但迁移不稳:历史环境下策略有较高收益/夏普表现,但实盘冲击期明显失真。

- 压力测试覆盖不足:历史危机回撤区间未覆盖本轮风格踩踏强度,防守阈值偏乐观。

- 风险信号未形成强约束:风险识别存在,但未充分转化为实盘中的”主动降风险动作”。

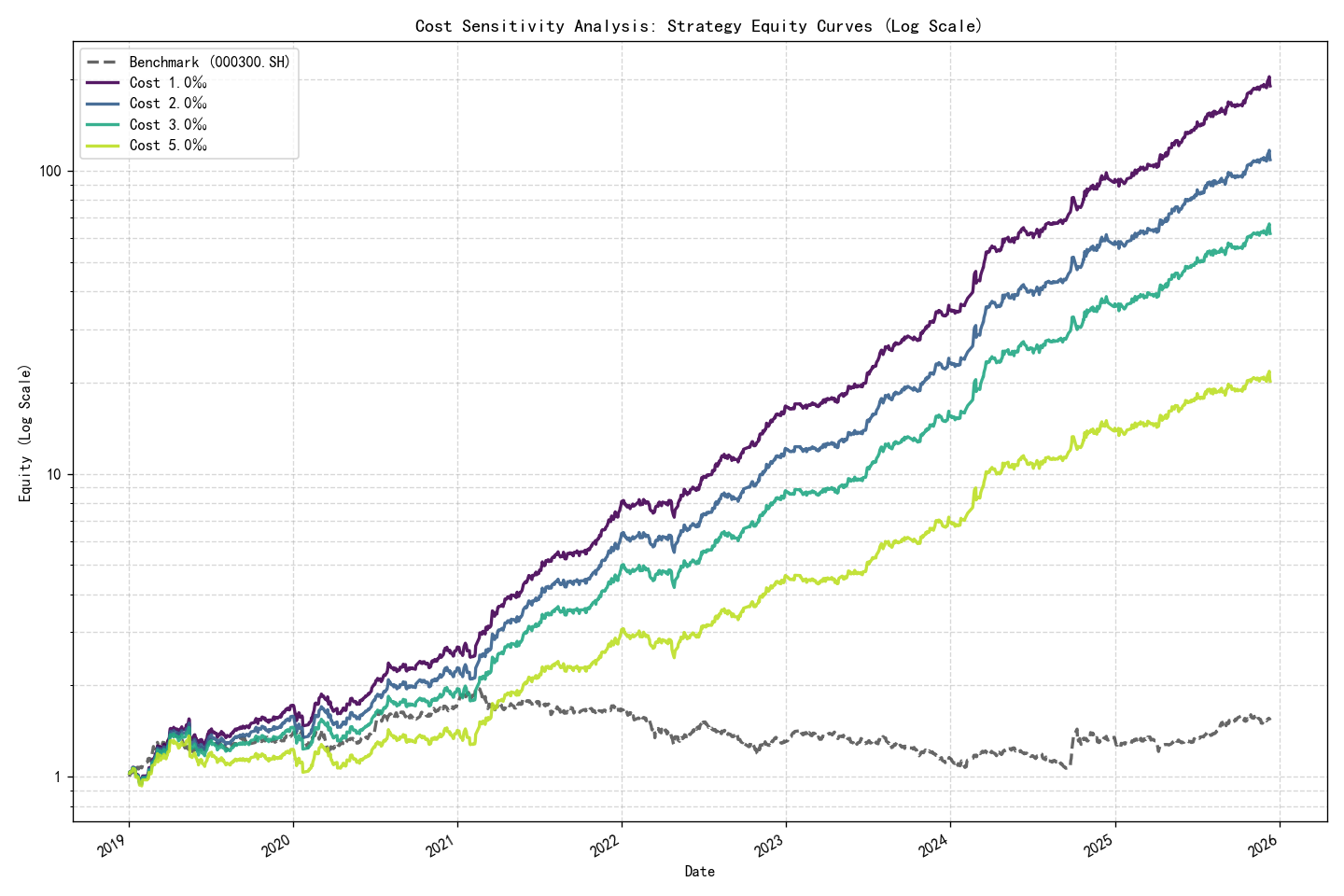

图5 模型并非随机无效,但稳定性边界清晰存在

图6 交易成本上升时,策略收益斜率明显下滑

图7 流动性冲击场景中净值弹性下降,说明防守能力不足

四、 Root Causes of Failure

按”战略—风控—执行”三层归纳,根因如下:

1. 战略层:风格单一化:

- 收益过度依赖单一风格(小盘高弹性),缺乏跨风格冗余。

- 结果:一旦市场偏好切换,组合容易同向失效。

2. 风控层:风险识别与风险动作脱节:

- 系统能识别风险,但缺少足够强的”降仓/收缩暴露/暂停进攻”动作。

- 结果:冲击期回撤未被有效钳制。

3. 执行层:低胜率阶段仍高换手:

- 在信号质量下降时,交易频率未同步收缩。

- 结果:成本与冲击成本叠加,放大净值损耗。

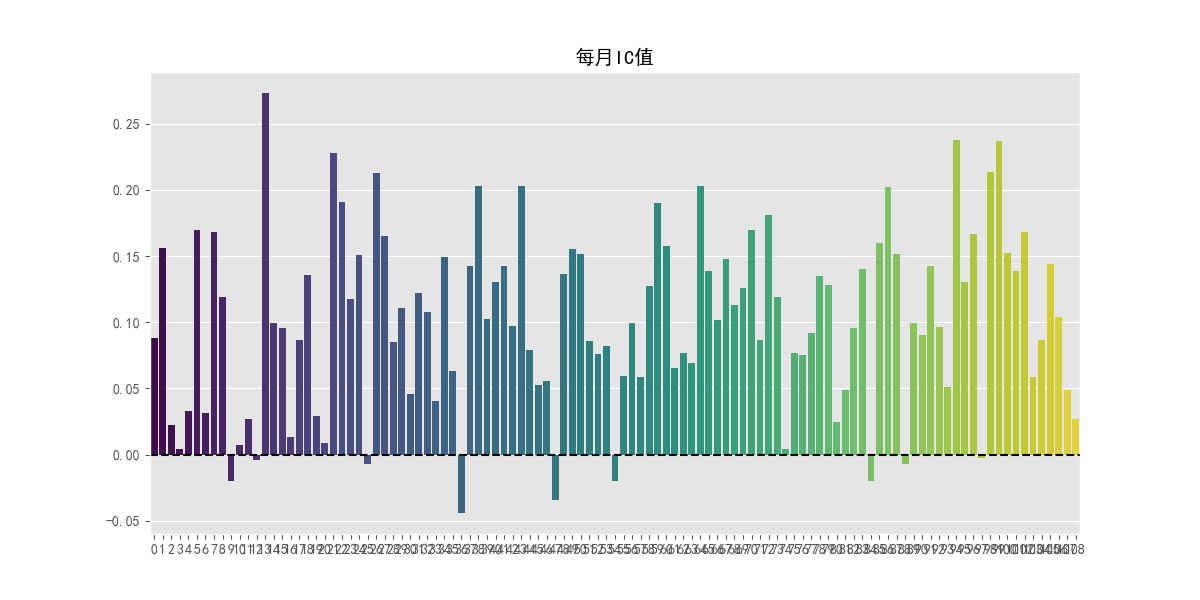

图8 信号有效性存在明显时间波动,支持"策略需动态防守"的结论

五、 Action Plan for V3.0

V3.0 不追求”更复杂”,而是追求”更稳健可执行”。

1. 先做风格去集中化:

- 降低对单一小盘风格依赖,引入质量与稳健因子约束。

- 目标:降低风格切换时的同步失效概率。

2. 把风险信号变成硬动作:

- 将风险评估直接绑定仓位与准入规则(而非只用于排序)。

- 目标:冲击期自动进入防守模式。

3. 执行层做”逆周期换手管理”:

- 信号稳定性下降时,主动降换手、提高调仓门槛。

- 目标:降低摩擦成本对净值的二次侵蚀。

4. 复盘层统一治理口径:

- 固化收益、回撤、风格暴露、换手、成本拖累五项核心KPI。

- 目标:让每次迭代都能被可比、可解释、可追责。