一、 赤道几内亚国家概况与地理/政治特征

1. 物理地理与物流传导的二元格局

赤道几内亚的国家地理架构呈现典型的“海岛(马拉博所在的比奥科岛)”与“大陆(巴塔所在的姆比尼地区)”物理分离特征。这种二元地理格局系统性地增加了国内实物经济联系的物流成本,并对国家交通网络的整体规划形成了天然阻碍。由于跨区域物资流转高度依赖海运与空运,基建配套成本被成倍放大。此外,这种格局还导致了“软基建”的非均衡性:数字化海关系统(如ASYCUDA)在不同区域的覆盖及执行效率存在差异,形成了一道隐形的行政壁垒,进一步削弱了跨区物流的整体效率 [1]。

图1 比奥科岛与大陆的位置关系及海运航线示意

2. 政治稳定性与人口结构分析

当前赤几政治体制保持了较强的延续性,短期内为外部投资环境提供了必要的政策稳定性。然而,近期治理透明度领域出现了结构性倒退:政府最终决定不履行长期以来关于“公开公职人员资产申报”的承诺,这一重大政策挫折被国际机构视为宏观治理环境的“负面信号”,可能影响外资对公平竞争环境的长期预期。从市场潜力看,赤几人口规模较小且高度集中于两大城市中心,这意味着基建投资的底层市场容量有限,未来的增长空间将主要依赖于人口中心服务效率的提升及现有设施的升级,而非大规模的新型领土开发 [1]。

二、 宏观经济现状与“后石油时代”的结构性阵痛

1. 经济增长动能与财政结构的高度依赖性

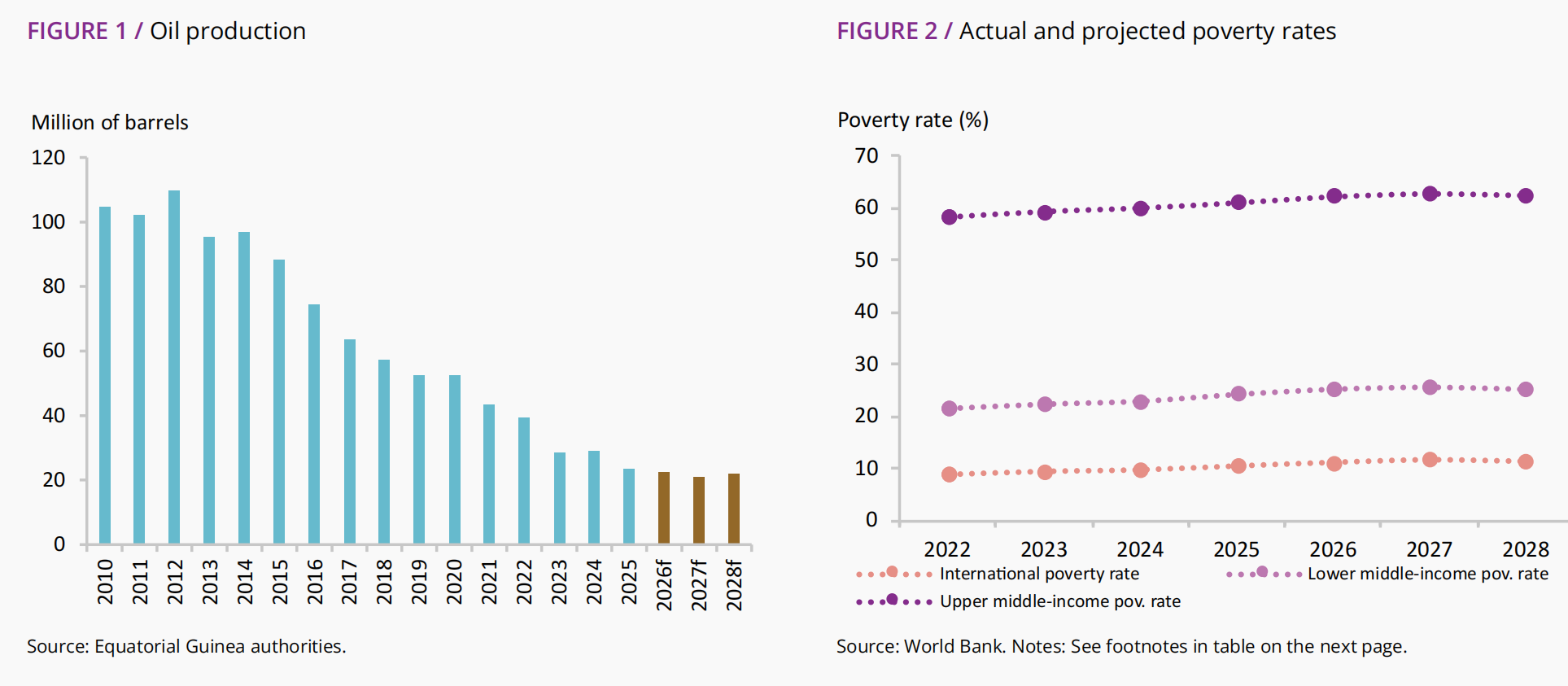

赤几经济正处于“后石油时代”的剧烈波动期。尽管2024年实际GDP实现了0.9%的微弱增长(主要受丙烷、丁烷及液化天然气增产驱动),但非油气部门的增长率却从2023年的5.2%骤降至1.3%,反映出极大的结构性压力。随着油气部门预计在2025年减产6.4%,这种“结构性阵痛”将进一步向非油气领域传导,加剧系统性流动性约束。

图2 GDP增长率折线图:油气与非油气部门2020—2026年走势对比

2024-2026年赤道几内亚宏观经济指标预估表

| 指标类型 | 2024 (估算值) | 2025 (预测值) | 2026 (预测值) |

|---|---|---|---|

| 实际GDP增长率 | 0.9% | -1.6% | 0.5% |

| 油气GDP增长率 | 0.4% | -6.4% | -2.6% |

| 非油气GDP增长率 | 1.3% | 2.3% | 2.8% |

| 总公共债务/GDP比重 | 36.4% | 37.0% | 38.4% |

注:数据来源:[1]。

2. “资源诅咒”的制度传导机制

赤几面临典型的高人均GDP与低人类发展指数(HDI)并存的悖论。世界银行数据显示,赤几贫困率约为58.1%,人均国民总收入已从2008年的14,560美元跌至2024年的4,134美元,跌幅超过70%。这一”富裕国家,贫困人口”的悖论,并非源于资源匮乏,而是资源财富的来源与分配方式在制度层面系统性地抑制了长期发展。

图3 人均GNI与贫困率:呈现”富裕国家、贫困人口”悖论

精英俘获与透明度博弈

赤几政府在国际组织要求提高透明度时的反复态度,是精英俘获逻辑的典型体现。IMF报告记录了一个具有说明性的案例:政府于2022年曾尝试发布官员资产申报,但随即以”引发公众强烈反应”和”社会动荡风险”为由关停了相关网站。这一表述本身即耐人寻味——公开透明理应降低而非加剧社会张力,政府援引的理由更像是对既有利益结构的主动保护,而非对社会稳定的真实评估。

其背后的逻辑是:石油财富通过高度中心化的渠道进行分配,透明度改革会触动精英阶层的核心利益。在资源丰裕期,精英阶层倾向于维持不透明的财务黑箱——通过离岸账户或非制度化支出确保石油租金在内部闭环流动,而非经由公共预算回馈社会。因此,”无法达成资产申报的政治共识”,本质上是既有精英阶层对制度性约束的集体拒绝。[1]

荷兰病的制度传导:硬件崇拜与软件匮乏

为什么政府宁愿斥巨资建设新首都欧亚拉(Oyala),也不愿持续投资教育与卫生?原因在于,大型基础设施建设项目(EPC模式)具有高度的政治能见度与寻租空间。石油繁荣期,基建投资一度占国家预算的30%以上,大型土木工程合同是精英阶层进行租金分配的核心工具,其资金定向流动远比细碎的教育医疗投入更易操控。

更深层的机制是替代效应:石油现汇的存在使政府失去了通过提升人力资本来扩大未来税基的动力。世界银行数据显示,赤几儿童的生产力潜力仅为满产状态的一半。当石油能够提供稳定现汇时,政府倾向于”购买”现成的基础设施,而非通过漫长周期培育高素质本国劳动力——前者立竿见影,后者收益迟滞且难以被政治精英内部化。[1][2]

”抽租型”国家结构对非油气部门的体制性挤出

荷兰病不仅是汇率现象,更是一种制度性压迫。赤几政府财政收入的约79%来自石油部门,这意味着政府不需要通过对民众征税来维持运转,从而从根本上绕过了”纳税人—政府”之间的监督契约。这种”不征税则无需代表”的逻辑,使政府在制定政策时缺乏对农业、服务业等劳动密集型行业的实质性支持——尽管这些行业雇佣了约86%的本国劳动人口,却长期处于政策边缘。

当石油减产发生时,这一结构的脆弱性充分暴露。政府的第一反应不是推动制度性改革,而是通过延迟支付承包商款项(国内欠款)来转嫁财政压力。这种”抽租”思维最终破坏了非油气部门的营商信用基础,形成恶性循环:油气衰退→财政紧缩→欠款积压→非油气部门萎缩→多元化转型更难推进。[1]

小结:从”富裕幻觉”到”结构性破位”

赤几资源诅咒的深层逻辑在于:石油现汇不仅掩盖了宏观经济的低效,更固化了一套防御性的政治体制。这套体制在繁荣期通过大型基建进行内部财富再分配,在衰退期则通过拒绝透明度改革、压缩民生支出来维持精英阶层的最后存量。赤几的贫困,并非因为”没有钱”,而是因为”钱的来源”与”分钱的方式”在体制层面系统性地选择了忽视长期发展——从而陷入了富裕外壳之下的社会发展停滞。

3. CEMAC区域货币政策与外部部门失衡

作为中非金融合作法郎(XAF)区成员,赤几的货币政策受到中非国家银行(BEAC)汇率机制的严格限制。由于石油产量下滑和全球能源价格波动,赤几的外部头寸持续弱于中期基本面。2024年,赤几在BEAC的区域储备贡献持续为负,这种系统性的外汇流动性短缺直接导致了跨国企业的利润汇回及资本运作面临严峻的外汇约束风险 [1]。

三、 基础设施建设投资模式的演变与转型趋势

1. 从“现汇驱动”到“债务紧缩”的模式复盘

在石油景气时期,赤几依托高额现金流推动了大量政府直接投资项目(EPC),其中以新首都欧亚拉(Oyala)为代表。然而,这类大型非生产性项目带来了沉重的宏观财务后果。随着财政空间收缩,政府已实施“前置化财政调整”,大幅压缩资本支出,传统的“大基建”模式已转向债务约束下的审慎开发 [1]。

2. 主权债务压力与国内欠款(Domestic Arrears)风险

赤几政府面临严峻的主权债务压力,特别是对国内承包商的长期拖欠。

债务锚定目标: 政府已将总公共债务占GDP的比重锚定在50%以内,作为维持债务可持续性的红线。

欠款清理的战略逻辑: 在现行的欠款清偿策略中,政府优先清偿与系统性公共银行不良贷款(NPLs)挂钩的债务,其核心动机在于防止公共金融体系崩溃。对于一般性基建项目,其偿还周期可能被拉长至十年,这构成了外国承包商最核心的信用风险 [1]。

3. 《2035远景规划》下的投资位移

基建市场正经历从“骨干网建设”向“运营维保”的战略位移:

向“产业配套”转型: 重点转向支持农业、渔业及旅游业等多元化产业的微观配套基建。

聚焦运营与维护(O&M): 政策导向已从追求“增量建设”转为保障“存量设施”的可持续运营。

数字化赋能: 通过推广ASYCUDA系统等软性基建,试图解决海关与政务系统的效率瓶颈 [1]。

四、 微观营商环境与外国基建企业的实战挑战

1. 金融环境:外汇管制与利润汇回

受限于外部部门失衡,BEAC实施了更为严苛的外汇管理新规。外国承包商在购汇额度申请、外汇账户留存以及跨境资金划转方面面临极高的合规审计成本。对于依赖外币结算原材料及设备进口的企业,这不仅意味着严重的汇率风险,更可能导致项目现金流发生断裂 [4]。

2. 供应链脆弱性与运营成本激增

赤几本土建材生产能力极度匮乏,几乎所有核心施工物资均需进口。

能源成本上涨: 2025年政府计划大幅削减燃油补贴,汽油价格预计从495中非法郎/升涨至645中非法郎/升,这将直接推高施工机械及物流运输的成本。

税收负担加重: 2025年新税法引入了财富税及特殊消费税,企业需面对更复杂的财税合规挑战 [1]。

3. 劳工属地化限制与人力资本匮乏

赤几《劳动法》对外国企业雇佣外籍劳工设有严格配额。然而,由于国家长期对教育投入不足,本土具备技术资质的工人严重匮乏。企业往往被迫在承担昂贵的属地员工培训成本与因违反劳工配额而面临**非制度化罚款(灰色成本)**之间做出抉择 [4]。

4. 自然环境对施工周期的系统性影响

赤几典型的热带雨林气候决定了漫长的雨季分布。强降雨对土方工程、道路铺设及户外施工设备具有高度侵蚀性,系统性地拉长了施工周期。若项目合同未设定科学的不可抗力条款或季节性成本调度机制,承包商将面临严重的工期逾期及成本超支风险。

五、 实际工作体感

1.合规成本的结构性规避:

在赤几经营的中资企业普遍面临合规成本与运营效率之间的权衡压力。由于居留签证的办理周期长、政府部门的审查缺乏一致性,部分企业选择以规避代替合规——不为劳务派遣员工办理合法居留手续,由此带来的法律风险实际上转嫁给了一线员工。供应链层面也存在类似的灰色操作:由于本地配件供应严重不足,管理层习惯于委托员工随行李携带所需物资入境,绕过正常报关程序,以此换取时间和成本上的短期优势,但这本质上是以个人合规风险换取企业运营效率。

2.本地化能力不足带来的摩擦成本:

由于中方人员流动性高、驻外周期短,行政事务的本地化积累难以为继。企业普遍选择将当地事务外包给本地中介或旅居华人代办,但透明度有限,加之语言壁垒,实际行政成本居高不下,且对外部代办形成高度依赖。此外,部分中方员工习惯沿用国内的工作方式和沟通方式,与当地劳动文化及法律规范存在摩擦,既增加了管理难度,也带来了潜在的法律合规风险。这些问题在本质上都指向同一个结构性短板:系统性的本地化能力建设长期缺失。

六、 结论与投资建议

赤道几内亚基建市场的核心矛盾正日益凸显:一方面是产业多元化转型对微观配套基建的迫切需求,另一方面是油气收入萎缩与高主权债务压力对政府投资能力的严重制约。

关键风险点评估:

透明度风险: 鉴于政府在资产申报透明度上的退步,目前提出的基于采掘业透明度倡议(EITI)标准的报告仅被视为“次优”补救措施,合规审计风险依然存在。

支付风险: 国内欠款偿还的优先级高度偏向于银行系统稳定,一般工程合同的兑付周期具有极大的不确定性。

成本波动风险: 燃油补贴的取消及新税法的落地将显著压缩项目的利润空间。

根据分析,潜在参与者应优先关注具有多边金融机构担保或自筹资金闭环的运营维保类项目,并需在财务模型中充分预留由能源成本上调和外汇合规成本带来的利润缓冲空间。

参考文献

[1] International Monetary Fund (IMF). (2025). Republic of Equatorial Guinea: Staff Report for the 2025 Article IV Consultation and First and Second Reviews Under the Staff-Monitored Program. IMF Country Report No. 25/224. Washington, D.C.: IMF.

[2] World Bank. (2026). Macro Poverty Outlook: Equatorial Guinea (April 2026). Washington, D.C.: World Bank Group.

[3] Instituto Nacional de Estadística de Guinea Ecuatorial (INEGE). (2025). Informe de Comercio Exterior de Bienes 2025. Malabo: INEGE.

[4] 中华人民共和国商务部. (2022). 对外投资合作国别(地区)指南:赤道几内亚(2021年版). 北京:商务部国际贸易经济合作研究院。

[5] República de Guinea Ecuatorial. (2012). Ley General de Trabajo (Borrador/Anteproyecto de Reforma). Malabo: Ministerio de Trabajo, Fomento de Empleo y Seguridad Social.

[6] República de Guinea Ecuatorial. (2021). Decreto No. 069/2021: Estrategia Nacional de Desarrollo Sostenible “Agenda 2035”. Malabo: Presidencia de la República.

[7] Banque des États de l’Afrique Centrale (BEAC). (2024). Réglementation des Changes dans la zone CEMAC. Yaoundé: BEAC.